Ik heb het gedaan. Een nieuw spel gestart. Bij Knab, die bank andersom. Dit is inderdaad geen review van de nieuwste Battlefield, maar een verhaal over mijn eerste 24 uur met een beleggersrekening. Voor iemand die nooit iets met aandelen heeft gehad, best spannend. En lastig, maar toch ook niet.

Twee dagen geleden verzamelden we ons bij het kantoor van Knab in Amsterdam. Een groep bloggers, vloggers en journalisten. Allemaal gek op gadgets, en weinig tot geen ervaring met beleggen. Een nieuw soort rekening zou het allemaal net even wat simpeler maken om in te stappen.

In iets meer dan een uur praat Knab ons door de basis van het beleggen. Wat zijn aandelen, obligaties, onroerend goed etc. Wat zijn de risico’s, hoe moet je spreiden. Nog geen vijf minuten na de uitleg heb ik mijn gemaksbeleggen rekening geopend (ik had al een betaalrekening) en ben ik mijn startkapitaal aan het verdelen.

Het openen van de rekening is dus zo gebeurd, maar dan? Uitzoeken waar je in moet beleggen? Kan… maar ook daar kan het gemakkelijker. Knab heeft vijf voorbeeldportefeuilles. Dit zijn mixen van beleggingen in verschillende fondsen waarbij Knab een risicoprofiel meegeeft. Een risico van zeer defensief tot zeer offensief. Die eerste kent het laagste risico, die tweede het hoogste. Over de laatste jaren laat Knab zien dat de meeste rendement wordt verdient bij de portefeuille met het hoogste risico, maar dit hoeft natuurlijk niet de toekomst te zijn. Anders zou er geen risico aan kleven ;-).

Wanneer je zo’n voorbeeldportefeuille hebt gekozen, worden de verschillende fondsen die erin zitten aan jouw portefeuille toegevoegd. Ik heb besloten om 50% van mijn kapitaaltje in te leggen in de meest risicovolle portefeuille.

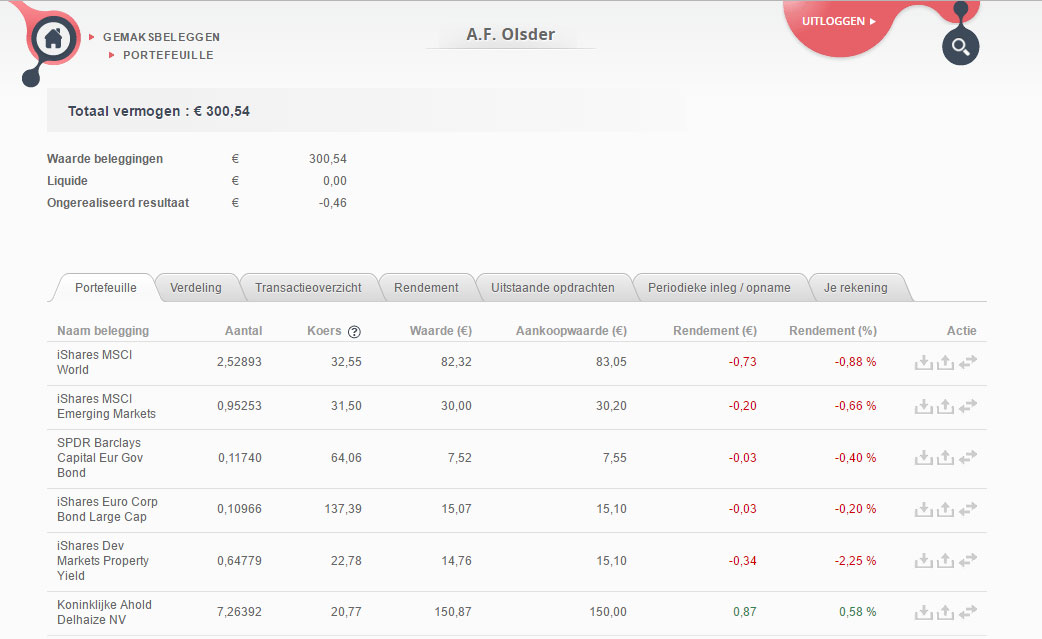

Naast deze voorbeelden, kun je zelf ook in de enorme lijst met aandelenfondsen gaan wroeten. Ook fondsen die andere banken aanbieden. De meesten hebben ook echt een duidelijk thema. Geloof je in opkomende markten als India, kun je daarin investeren. Wil je alleen in de biotech investeren, ook geen probleem. De twee combineren? Waarom niet. Je kunt ook de AEX op klimmen en daar gewoon in Nederlandse aandelen investeren. Zelf heb ik de andere helft van mijn kapitaaltje ingezet op Ahold Delhaize. Gewoon om eens te kijken welk van de twee beter presteerd.

In de eerste tien uur werd ik enorm gelukkig. De voorbeeldportefeuille ging niet heel hard, maar Ahold zorgde toch dat ik een paar euro’s in de plus zat. Niet slecht. Vanmorgen, 24 uur nadat mijn aandelen zijn aangekocht, zit ik 46 cent in de min. Ahold’s succes is teruggelopen en inmiddels staat mijn hele risicovolle deel van de portefeuille compleet in de min. Balen. Snel verkopen dan maar?

Nee, daar zit je bij gemaksbeleggen fout. Er is één handelsdag, de dinsdag. Om 10:00 worden alle opdrachten tot aankoop en verkoop verwerkt. Dit heeft ook met de transactiekosten te maken die hierdoor enorm laag zijn. Wil je actiever beleggen. Nu kopen, nu verkopen etc. Dan moet je dus een duurdere beleggingsrekening ergens openen. Gemaksbeleggen is echt voor iedereen die niet dagelijks met aandelen wenst te schuiven en daar veel geld aan kwijt wenst te zijn. Ik ga dan ook proberen om niet voor maandag mijn gemaksrekening te openen.

Maandagavond maak ik de balans op. Wat was succesvol, wat niet. Wat knal ik eruit, wat koop ik ervoor terug. Ik ben nu al bezitter van een miljoenste deel van de aandelen Ahold en verwacht die zeker nog even aan te houden. Misschien nog wel te vergroten. Dat ik rustig binnen kan lopen en een extra open kassa kan eisen want het is ook ‘mijn’ supermarkt… 😉

De komende tijd blijf ik dit spelletje lekker spelen en lees je meer over mijn avonturen in een wereld die ik eigenlijk helemaal niet kende.